这篇文章可能会伤害部分医药基金经理的情绪,属于是机枪扫射了,但从基民的利益出发,我建议大家对医药这类资产,要更加谨慎看待。

前几天我问了AI一个问题:有什么行业指数估值比较低,价格也在低位,且基本面还在改善?

除了某不靠谱AI给我推了自由现金流指数(还附带了一大篇软文),其他三个AI均推荐了中证医疗指数。

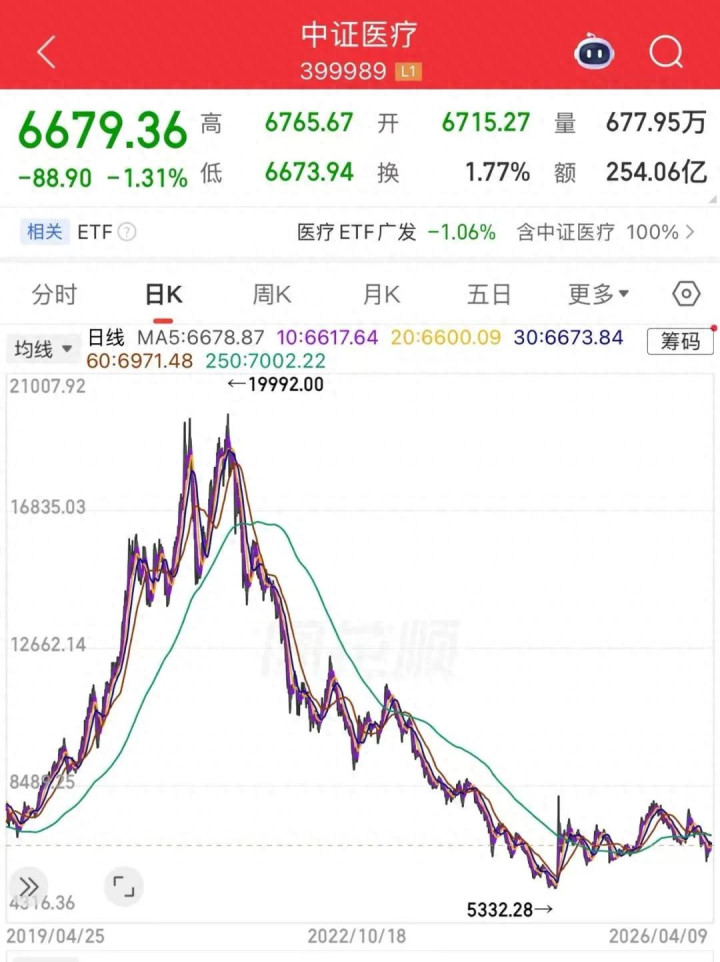

首先价格确实从21年到现在,跌了5年了。

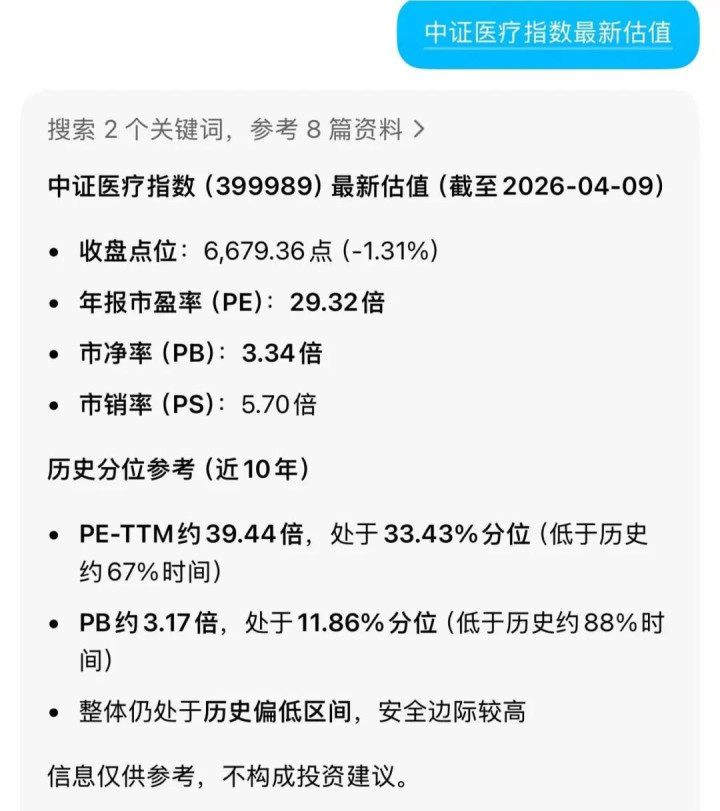

其次估值也确实在历史偏低区间。

为什么我要附加两个条件,因为只找估值低的行业,你容易陷入低估值陷阱,而且有一些行业估值低是因为盈利在景气度高峰,股价并不低,但盈利看起来比较高,导致估值不高。

比如很多投资经理会告诉你,CPO估值不高,CPO是基本面投资。没毛病啊,人家有盈利,估值也不高,怎么就不是基本面投资了?

那么说回医药,为什么医药是比较差的卫星资产?

我踩过的第一个“核心+卫星”配置的大坑就是在医药。大概还是2020年前后,市场上流行过一段时间以均衡基金为核心、以医药基金为卫星仓位的组合配置思路,大量的媒体宣称医药是比较好的卫星资产。

大家可以回顾一下2020年的行情,当年医药行业差不多涨了50%,但大量主动医药基金涨了100%以上。

但在随后的连续4个完整年度,医药基金大幅跑输沪深300指数和偏股混合基金指数,中证医疗的最大回撤已经接近75%。

这个是什么概念呢?也就是说,如果你在最高点买入了中证医疗指数,那么跌下来之后,你需要上涨300%才能回本。

也就是那一次,我看到组合被医药严重拖累,开始思考所谓的卫星仓位到底是什么。

其实我以前也是比较迷信医药的,因为接触的医药基金经理不少,虽然都不是顶流,但耳濡目染,轻信了那一套说辞:医药是一个有二十多个子行业的复杂大类,每一个子行业的商业模式都不同,医药行业蕴含大量的阿尔法(这句话倒是没错),而且需求很硬,都是刚需。

后面我明白其实不存在什么刚需,因为没钱做手术选择保守治疗的也有很多,吃不起高价原研药的也很多。什么刚需房都是伪命题,没钱买房就是没钱,什么刚需不刚需的。

很多做投资的人觉得医药很好,但医药其实是个很毁人的行业。

有句话叫做:离医药越近,离投资越远。

原因很简单,因为人类历史上从未出现过一位医药投资大师。

即便在A股,重仓医药的基金经理,也很少有长期业绩好的。更进一步,长期业绩还不错的,很可能持有人盈利状况并不好(这也是行业的高波动特点决定)。

或者再细分一点,你观察下喜欢关注医药个股的基金经理,大部分业绩波动比较大;长期业绩好的基金经理还买医药,基本也都是以周期股的思路阶段性做一下,不会长期拿。

尤其是药这个行业,是个极差的商业模式,想在药企上赚钱,看财报可能没用,分析宏观更没用,或者就是靠极强的技术功底,但这种人才基本在一级,而且这套方法论你还很难拓展到其他行业;或者你有无敌的信息渠道。

问题就在于,一个基金经理想要在市场长期盈利,必须要放弃赚信息差的钱。

但一个基金经理如果想要在市场上长期生存,他只需要找到一个比较好的商业模式。

这就是为什么我强调,医药对散户而言是比较差的资产,但对于基金经理不是。因为医药的粉丝太多(尤其创新药),本质上这些基民才是基金经理的饭碗所在。

你可以说我菜,赚不到医药的钱,但大部分基民水平就是像我这样,很普通很一般。你能赚到钱,还是因为你的认知高。

当然,相对于医药而言,农业显然是个无差别伤害所有人的行业。

此处可以延伸阅读:为什么一些周期股没有长期价值?

请注意,本文的结论不是医药基金不能买,而是告诉你:现在医药估值低、性价比高,非常有吸引力,但医药基金本身波动很大,水平差的投资者可能把握不住。

我预感到这篇发出去会很有多医药粉骂我,但没关系,真正的粉丝就是在认清行业的本质后依然热爱行业,所以只要你们没亏钱,我都开心。

⚠️ 以上内容仅代表个人观点,不作为投资依据。基金有风险,投资需谨慎。文中涉及的指数及相关基金产品仅供分析讨论,不构成买入或卖出建议。